Detta är ett gästinlägg av Martin Saar som har gjort en genomgång av ASPO USA:s analys av BPs Statistical Review för 2015. Så över till Martin:

Har världen nått oljetoppen (peak oil) eller är det bara nonsens att tala om en kommande brist på olja?

Helt klart är att den konventionella lättutvunna och billiga oljan nådde maximal produktion redan 2005.

ASPO USAs grundare har som vanligt kommenterat BPs Statistical Review of World Energy för 2015. Den årliga genomgången av världens oljeproduktion inkl trender, både för konventionell och okonventionell olja. Och det är en minst sagt oroande läsning -lugnet före stormen?

Med BPs definition av olja kommer oljetoppen globalt sannolikt inträffa omkr 2020. Fram till dess fortsätter energinettot att minska (EROEI) Allt mer energi går åt för att få fram ny energi. En utveckling som minskar energiutrymmet för att hålla igång våra samhällen och dess välfärd.

Ett annat fenomen som kanske förbryllar är pris-svängningarna på olja sen 2005.

Ekonomer förklarar detta med att råoljans priselasticitet övergick till att bli oelastisk. Utbudet kan inte längre anpassas till variationer i efterfrågan. År 2007 gick priset i taket för att året efter vara i botten. Eftersom den ekonomiska krisen 2008 inte går över så stiger inte hellre priset på olja särskild mycket. Och några nya oljefyndigheter lär inte upptäckas, då planeten är väl genomborrad och kartlagd.

Kanske kommer det att vara så här till dess att väpnade konflikter sänker produktionen eller till dess att en finansiell kris i Europa drar med sig den globala ekonomin i en depression? Det är omöjligt att prognostisera!

Några kommentarer till den presenterade matrisen:

– Media målar ofta en falsk och ljusbild av den framtida globala oljeproduktionen. SVTs Ulrika Bjerström påstod t ex i ett reportage att USA har lyckats med sin shaleoilutvinning, så att man nu är är självförsörjande och kommer att återigen börja exportera olja. Sanningen är precis tvärtom. Shaleoil minskar och fortfarande importerar USA 39 % av sin oljekonsumtion. Mats Knutsson SVT var inte sen att hänga på och upprepa detta falska påstående. Medborgarna ska inte oroas i onödan, eller var det den vanlig sjukan- brist på faktakunskap och lathet! .

Några kommentarer från en fullmatad matris:

– Exportländerna behöver sin olja själva

– USA, Kina, Indien. Thailand, Italien och Storbritannien är världens största oljeimportörer.

– De tio största oljeexportörerna står för ca 70 % av produktionen i världen.

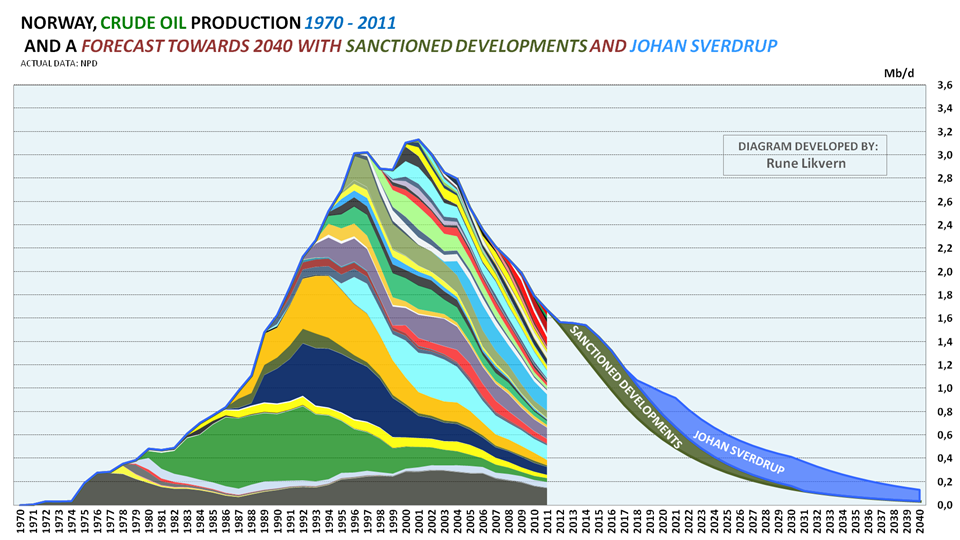

– Norge hade Peak Oil 2001, Danmark 2004, båda har svårt att hålla sina produktionsvolymer.

ASPO USAs grundare har som vanligt kommenterat BPs Statistical Review of World Energy för 2015. Den årliga genomgången av världens oljeproduktion trender, både konventionell och okonventionell olja.

ASPO skriver ”Ska man summera verkar den globala oljetoppen vara nära men är ännu inte här. Försenad snarare än död (som media allmänt skriver sedan 2012), och förklädd genom att detta år inkludera NGL naturgasvätskor, i BPs redovisning.” Med BPs definition av olja kommer oljetoppen globalt sannolikt inträffa omkr 2020. Fram till dess fortsätter energinettot att minska (EROEI). Allt mer energi går åt för att få fram ny energi. En utveckling som minskar utrymmet för att hålla igång våra samhällen och dess välfärd.

Håller med Oscar Kjellberg som skriver: ”Kanske kommer det att vara så här till dess att väpnade konflikter sänker produktionen eller till dess att en finansiell kris i Europa drar med sig den globala ekonomin i en depression? Det är omöjligt att prognostisera.”

– Exportländerna behöver sin olja själva

– USA, Kina, Indien. Thailand, Italien och Storbritannien är världens största oljeimportörer.

– De tio största oljeexportörerna står för ca 70 % av produktionen i världen.

– Norge peakoil 2001 liksom Danmark peakoil 2004, två av Sveriges viktigaste importländer har svårt att hålla sina produktionsvolymer.

– Hoppet står till Ryssland som peakade 1984 men nått en stabil lägre nivå år 2015.

Och så den obligatoriska frågan, när ska medborgarna och våra politiker och media börja inse att det är dax att börja ställa om samhället bort från oljeberoendet och till en lägre, men hållbar energinivå? Vi har ju inte ens kris- och beredskapsplan för att klara av livsmedelsförsörjning, sjukvård än mindre nuvarande transportvolym av varor till våra livsmedelsbutiker. Och tre dagars lagerhållning på ICA och COOP räcker inte långt. Sen är det tomt på butikshyllorna.

PS.

Det finns en tabell längst ner på sidan med data om olika länders status.

Eh, den är lite dubbel den här artikeln. Den skulle behöva redigeras.

Fixat, tror jag.

Det här avsnittet kan i stort sett tas bort. Med undantag av att kommentarerna om Norge, Danmark och Ryssland borde inlemmas i den tidigare sektionen som tar upp samma sak.

Håller med Oscar Kjellberg som skriver: ”Kanske kommer det att vara så här till dess att väpnade konflikter sänker produktionen eller till dess att en finansiell kris i Europa drar med sig den globala ekonomin i en depression? Det är omöjligt att prognostisera.”

– Exportländerna behöver sin olja själva

– USA, Kina, Indien. Thailand, Italien och Storbritannien är världens största oljeimportörer.

– De tio största oljeexportörerna står för ca 70 % av produktionen i världen.

– Norge peakoil 2001 liksom Danmark peakoil 2004, två av Sveriges viktigaste importländer har svårt att hålla sina produktionsvolymer.

– Hoppet står till Ryssland som peakade 1984 men nått en stabil lägre nivå år 2015.

Det är också lite svårt att inse vilken ”matris” som avses.