Oljebolaget Hess håller på att avyttra sin oljeproducerande tillgångar för att på så sätt öka vinsten. BP har bordlagt Deepwater Mad Dog Fas 2-projetet i Mexikanska golfen. Detta sker då oljepriset inte har ökat, men det har däremot kostnaderna för att producera oljan.

Så nu granskar oljebolagen sina projektportföljer och beslutar att skjuta upp eller avyttra flera av dem. När oljeutvinningen stiger snabbt och oljepriset faller, då skulle denna typ av återhållsamhet att satsa kapital vara normalt. Det skulle betraktas vara den vanliga ” boom-bust cycle ”, som förekommer inom industrin.

Men olja är fortfarande en bristvara, och mycket få av de stora oljebolagen har kunnat hålla uppe sin oljeproduktion under de senaste åren trots att de gjort massiva investeringar i oljeprospektering och produktion.

Nu håller de på att minska investeringarna i pågående projekt, trots historiskt höga oljepriser och en fallande produktion. Detta är capex compression !

Om man tittar på oljebolagens ”capex.planer” (Shell, BP, Total,Exxon och Hess) så ser vi att alla skär de ned på sina framtida investeringar för åren 2013 – 2017. Endast Chevron höjer sina, och endast måttligt. Så i en värld där vi kämpar för att öka den globala oljeförsörjningen och priset förblir högt, börjar de stora oljebolagen att skära ned på sina investeringar i prospektering och produktion.

Och varför gör man detta? Jo, helt enkelt för att oljebolagen inte tjänar tillräckligt med pengar. Megaprojekten som djuphavsutvinning och LNG-projekt blir alltför ofta alldeles för dyra. Det gäller även utvinning i Arktis och Alaska.

Vad vi ser är att de stora oljeföretagen värderar dessa högkostnadsprojekt på ett nytt sätt och blir allt mer kritiska och försiktiga. Detta ligger i linje med vad

På andra sidan av ”Hubberts peak” kommer i själva verket de geologiska kostnader att stiga och det kommer att ske i en allt snabbare takt.

Idag har tillväxttakten gått ned till ca 40%. Om denna utveckling fortsätter kan vi se några få procents tillväxt i Bakken. Mycket tidigare än de flesta tror.

Vad är utsikterna för oljeproduktionen globalt? Kommer en oljeproduktion med höga kostnader för producenterna att klinga av försiktigt, eller kommer den globala produktionen likna den förväntade trenden från 2005 med en topp och sen ett kraftigt och snabbt fall?

Och hur är det med peakoil, är den död?

– Nej, men viktigare är att vi kommer att ”peaka ut” själva produktionen, men inte för att oljan tar slut. Utan därför att den vanliga konsumenten inte är villig att betala för ”det marginella fatet”. Priset blir för högt! Vi verkar befinna oss på den nivån idag. Och vi behöver förstå den dynamiken bättre. avslutar

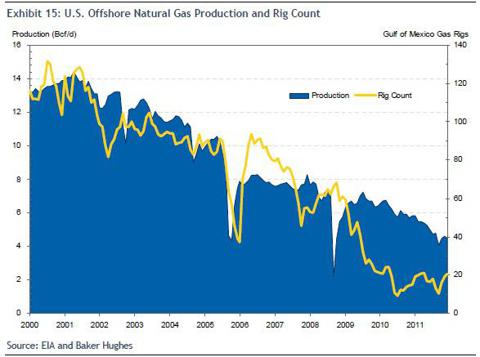

Jag har inte intresserat mig så värst mycket för gas-situationen eftersom jag alltid sett oljan som viktigare, och eftersom gasen till viss del är en spegelbild av oljeutvinningen; prospektering av dessa olika kolväten sker ju på i stort sett identiskt sätt; man letar egentligen efter kolväten och man vet inte alltid om en prosptekteringsbrunn kommer att leverera gas, olja eller båda eller ingenting. Gasen har ju ansetts räcka längre och finnas i större mängd i marken, men grafen ovan visar ju att utvinningen är på väg rakt ned i offshore Gulf of Mexico. Att Bakken kommer att plana ut tidigt är ju inte oväntat, men vad många inte verkar inse är att när Bakken sugits torrt, så kommer nästa formation vara mindre/kosta mer per fat att få upp ur marken eftersom Bakken var den lägst hängande frukten. Ekonomen Jeff Rubin har ju beskrivit detta bra: att få upp mer olja ur marken går att åstadkomma, men frågan är om det går att åstadkomma till priser som vi är beredda att betala, och som den globala tillväxten tål… Grekland, Italien, Spanien, Irland, Portugal, Belgien. Där har ni en lista över de EU-stater som har högst andel importerad fossil energi i sin energibalans. Jag läste nyligen att enligt den italienske politikern Beppe Grillo så kommer Italien att vara bankrutt nån gång i höst. Italien är många gånger större än Cypern, och har en BNP som är ca 10 ggr större än Grekland. Även om Grekland är mer skuldsatt relativt sett, så gissar jag att mängden utestående italienska statsobligationer är långt mycket större än motsvarande för Grekland. Att Italienarna skall på ett trovärdigt sätt ”låna, spendera och investera” sig ur krisen är ett budskap som jag tror marknaden kommer finna svårsmält, men det är väl det argumentet som EU-byråkratin kommer att ta till, för att motivera nya ”nödlån” till Italien. Allt för att hålla Euron och bankerna under armarna….

Dagens trivia: År 2007 var andelen borr-riggar som var undersökande (exploratory) cirka 80%. Idag är andelen cirka 0% – alla är ”developmental”. Med shale och frackning så får man alltid resultat.

Den råa kostnaden per fat shale är cirka $20/fat (inte konstigt att det blir mindre intressant med ultra-deep-water). Resten är skatter, licenskostnader, markleasing och vinster, dvs penga-omflyttningar. Reserverna är enorma och utvecklingen hålls tillbaka temporärt av lägre priser pga ”inlåsningseffekter” när enorma mängder olja behöver söka sig till till raffinaderi. Räkna med att utvecklingen fortsätter i takt med att den typen av flaskhalsar byggs bort.

Jeppen din invändning låter så insiktsfull, jobbar du med fracking? Kan du inte dela med dig av de fakta och uppgifter som bekräftar det du skriver. Du har tydligen insikter som ingen annan har!

@Martin Saar: Javisst kan jag det!

Andelen riggar exploratory/developmental hittar du här:

http://www.energyeconomist.com/a6257783p/exploration/detail/bakken/Bakken_Overview.html

Bakken-shale-kostnader per fat kan du räkna fram ur uppgifter härifrån:

http://www.minotdailynews.com/page/content.detail/id/575001/Oil-boom-drives-on.html

De enorma resurserna, bara i Texas, kan du läsa om bland annat här (tänk sen när metodiken sprids i resten av världen):

http://fuelfix.com/blog/2013/02/24/west-texas-shale-could-dwarf-eagle-ford/

Bland annat har vi ryska Bazhenov shale, som uppskattas innehålla upp till 1000 miljarder tunnor utvinningsbara reserver (30 år av världsbehovet):

http://www.reuters.com/article/2013/04/03/us-russia-shale-insight-idUSBRE9320JW20130403

Det är bara att inse att shale-revolutionen knappt börjat. Vi har inte hittat/kartlagt särskilt mycket av det som finns i världen än, och vi kommer fortsätta öka utvinningsgraden i befintliga fält.

Hur shale-revolutionen sänkt oljepriset lokalt i USA är lätt att se. Bara jämför utvecklingen för West Texas Intermediate Crude med Brent! Här finns ett diagram och lite förklaring:

http://www.energyandcapital.com/resources/brent-vs-wti