Tankesmedjan Fores VD, Martin Ådahl skriver på DN Debatt den 2:a september ett genmäle med anledning av Anders Wijkmans artikel ”Energin nyckelfråga för att lösa krisen i EU och USA”. Martin Ådahl hävdar att det stigande oljepriset 2004-2008 INTE var en bidragande orsak till att finanskrisen bröt ut under 2008. Vidare, vilket är anmärkningsvärt, påstår han att finanskrisen inte inträffade vid samma tidpunkt som oljepriset började stiga. Dessutom framför han en ovanligt skruvad variant av decoupling-argumentation.

Ådahl hävdar dessutom i sitt genmäle ”Snabb klimatomställning är bra för statsfinanserna” att oljans relativa betydelse har minskat. Detta stämmer bara för vissa ekonomier. I synnerhet om man mäter globalt så är sambandet mellan oljeanvändning och BNP fortfarande intakt. Det är inte heller meningsfullt att studera ett enskilt lands siffror eftersom världsekonomin är intimt sammanflätad. I relationen BNP=X*energiförbrukning så har X minskat i vissa länder, precis om Ådahl hävdar, men X är fortfarande positivt. Att X minskar betyder inte att vi blivit mindre oljeberoende, bara att vi blivit effektivare i vår oljeanvändning.

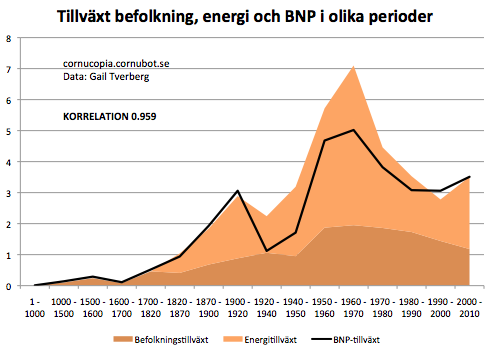

Kina är idag motorn i världens kredit- och oljedrivna tillväxtmaskineri. I Kina ökar energiförbrukningen mer än BNP; X stiger. Vi är m.a.o. långt från någon ”decoupling”. Så sambandet mellan BNP-tillväxt och ökning av energi- och i synnerhet oljeförbrukning är oomtvistat. I synnerhet gäller detta korrelationen mellan BNP och oljeanvändning för transporter. Transportsektorn är f.ö. till mer än 95% fossildriven. Hade Ådahl velat så hade han mycket enkelt kunnat hitta referenser som motsäger hans resonemang. Det finns massor.

Om Martin Ådahl påstår att det rekordhöga priset på råolja inte haft någon betydelse för att undergräva marknadens tilltro till fortsatt tillväxt och kreditexpansion under 2004-2008, då har han antingen mycket bristfälliga kunskaper i ekonomi och naturvetenskap, eller så försöker han lura någon. Ådahl gör sedan ett rejält självmål genom att hävda att ”Oljeprisuppgången under 2000-talet har huvudsakligen drivits av efterfrågan, inte minskat utbud.” Vad är egentligen skillnaden? Det finns helt enkelt den mängd olja, som marknaden efterfrågar. Det är f.ö. ingen som hävdat att utbudet minskade, det har bara stagnerat, och inte hängt med tillväxten och ökningen i efterfrågan. Därför har priset stigit.

Obalanser i ekonomin

Ådahl undviker dessutom att tala om obalanserna i den globala handeln. Bl.a. att oljeexportörer i Mellanöstern och Kina, samlar på sig papperspengar på hög, samtidigt som främst USA försätter sig djupare och djupare i skuld. USA:s handelsunderskott var före finanskrisen i storleksordningen 700 miljarder dollar per år. Idag, efter finanskrisen har underskottet krympt till ”bara” ca 500 miljarder dollar. Om vi för ett ögonblick antar att peak oil inte är ett problem, och bara fokuserar på obalanserna. Vilken nivå av oljeutvinning kan vi vänta oss om exportörer börjar kräva verkliga värden för sin export, istället för att samla papperspengar på hög?

Vid tidpunkten för finanskrisen så var världens finanssystem mycket nära en total kollaps. Även det svenska banksystemet var mycket illa ute. Sveriges riksbank, där Ådahl f.ö. tidigare arbetat, agerade på öppna marknaden och ökade sin balansräkning. Under 2008 köpte Sveriges riksbank tillgångar för i storleksordningen 500 miljarder kronor. Man ökade balansräkningen med hela 300%! USA:s centralbank, FED,var tvungna att vidta liknande åtgärder. USA:s centralbank agerade också den på öppna marknaden och köpte under 2009 tillgångar från bankerna för i storleksordningen 2000 miljarder dollar. Dessa åtgärder är helt exceptionella i ett historiskt perspektiv.

Vi som studerar peakoil, konsekvenserna av minskat energiutbud främst olja, och ekonomiska samband är inte det minsta överraskade. Varken över finanskrisen 2008-2009 eller den nu pågående skuldkrisen, börsraset eller det stadigt stigande guldpriset. Allt detta ligger helt i linje med vad vi förväntat oss, utifrån kunskapen att jordklotets oljeutvinning nu passerat maximum. Vi väntar oss fortsatt sjunkande oljeutvinning. Det väcker frågan om fortsatt ekonomisk tillväxt är möjligt.

Ställ dig nu frågan, finns det något incitament att förneka ”peak oil”-problematiken eller sambandet mellan global uppvärmning, energi och ekonomisk tillväxt? Man kan undra vilken verklighet Martin Ådahl och Fores lever i.

Mats Lindqvist och Martin Saar ASPO Sverige

En av de bästa analyser jag läst om både det gångna och det kommande. Den innehåller bara ett fel. Påståendet att ”Ådahl är en ekonom som borde förstått”. Ekonomer brukar enligt mig ha svårt att förstå sammanhang, utom i egenintresse. Kanske är därför det ser ut som det gör runt oss?

Det är svårt, för att inte säga omöjligt, att förutsäga hur framtiden ska bli. Peak oil kan ha en liten effekt – eller krossa ekonomin. Det är därför behövs en Plan B som hjälper oss om det värsta händer.

Hej Bengt,

Kan du förklara vad du menar med att peakoil kan få en liten effekt?

Mycket av det vi sett hittills (finanskris, upplopp på gatorna i Grekland, England och på många andra håll, stigande matpriser etc) ligger tyvärr i linje med de värsta farhågorna. När bobubblan poppar här i Sverige så kommer den goda tillväxten att försvinna. Den redan nu ohållbara ökningstakten i hushållens skuldsättning minskar, men är fortfarande på ohållbar nivå. När bankerna slutar trycka nya pengar i form av bostads- och konsumtionskrediter så kommer den goda tillväxten som Borg et. al. berömmer sig för, att vara bortblåst. Penningmängdsmåttet M1 sjunker, och M3 ökar allt mindre. Ökningstakten i hushållens skuldsättning låg i juli på 6.4% i årstakt, ned från 6.6% i juni. Denna siffra sjunker alltså, men ligger fortfarande högt över BNP-tillväxt och löneökningar. Ohållbart.

Anders Wijkman har nu blivit vad man kan kalla en helgjuten ”Peak-oilare”.

Här bemöter han på ett mycket bra sätt Martin Ådahls artikel i DN.

http://www.dn.se/debatt/verkligheten-kommer-snart-i-kapp-martin-adahl

Det var artikeln jag refererade till som i sin analys kommit fram till denna slutsats, jag tror den har fel men det är nog sådana argument som förnekare kommer med.

Vi har gått från ved till kol till olja till fosilgas till uran så nu kommer sol vind och vatten. Varför skulle det inte gå om man inte gör en fullständig analys, vilket inte många gjort inkl WWF eller Greenpeace.

Martin, du har ett flertal sakfel i din artikel. Exempelvis är sambandet mellan oljeutvinning och BNP globalt INTE intakt. Vi har legat på en oljeplatå i 6 år nu och global BNP har trots det ökat med 15%. Vidare stämmer det inte att Kina har en ökande energi-intensitet, tvärtom har den minskat sen 2005. Allt detta kontrollgooglar du lätt.

Sen skapas inte alla pengar av (kommersiella) banker, en del av pengamängden. Att skulder ska betalas med ränta betyder INTE att kreditvolymen eller ekonomin måste växa för att systemet ska hålla. Du betalar typiskt dina räntor från dina inkomster, inte från dina inkomstökningar. Och nej, värdet på pengar är inte alls kopplat till allmänhetens tro på tillväxt (både inflation och deflation kan samvariera med recessioner, exempelvis).

Att tillväxten i världen varit och är väldigt ojämn visar att finanskriserna verkligen är finanskriser och inte oljekriser.

Jeppen,

Decoupling betyder att X i relationen BNP=X*Energianvändning är lika med eller mindre än noll.

En källa (via Wikipedia: Energy elasticity) anger Indiens X till 0.8 för 2005, 0.76 för 2011 och att man på tio år sikt anvser minska detta till 0.67. En enorm energi-effektivisering, tycker du inte? En annan källa anger X för Indien till 0.37, och presenterar detta som ”de-coupling”, men 0.37 är fortfarande positivt, och fortfarande ganska långt från noll. Ingen de-coupling i Indien än på ett tag alltså. En annan källa anger Kinas X till 1.5; energiförbrukningen ökar snabbare än BNP alltså. Sakfel? Nja. Denna källa: http://www.unep.org/resourcepanel/Portals/24102/PDFs/Decoupling_Presentation.pdf Denna FN-publikation anger att X sjunker globalt, men vi ligger en bra bit från noll. Bägge kurvorna pekar fortfarande uppåt. Ingen decoupling enligt FN alltså. Vad gäller kreditexpansion och penningskapande: läs på i makroekonomi-boken en gång till. Typiskt 95% av penningmängden skapas när vanliga banker utfärdar nya krediter; nya pengar & skulder som skall återbetalas med ränta.

Ett annat intressant samband som redovisas i FN-presentationen är metallhalter i kommersiellt utvinningsbar malm, som stadigt sjunker. Mer och mer energi krävs åt för varje kg koppar, nickel, zink etc. Järnmalm är ett undantag där metallhalten är hög, tiotals procent. Viktiga legeringsmetallaer som krom, mangan, molybden förekommer i någon enstaka procent metallhalt i bästa fall, och trenden är sjunkande.

Mats, inget av det du skriver påverkar mina utpekanden av Martins fel. Sen håller du på och lägger till egna fel.

Exempelvis om X i formeln BNP = X*energi är mindre än eller lika med noll, så vore BNP mindre än eller lika med noll så länge vi använder någon energi överhuvudtaget. Alltså kan detta knappast vara någon definition på ”decoupling”. Dessutom sitter X-et på fel sida. En rimlig definition av decoupling av olja vore:

Decoupling föreligger om X <= 0 i formeln:

EkonomiskTillväxt * X = OljeTillväxt

Här påpekar jag att ni blandar och ger mellan energi och olja för att ge den bild ni vill ha. När det gäller OLJA så har den GLOBALA ekonomin som helhet genomgått decoupling.

Jeppen!

Den enda decoupling som har hänt är i huvudet på alla neoklassiker. Den hände för länge sedan, men var lika fel då som nu. Tiden med de evigt ökande resurserna som i värsta fall kan ersättas med pengatryckande för att hålla ett sjukt ekonomiskt system vid liv är slut.

Den reala världen kan helt enkelt inte skapa det värde som skuldernas återbetalning och dess ränta kräver. Därför är detta börja på den sista finanskrisen i mänsklighetens existens på denna planet. Vi kan inte återbetala skulderna genom att putsa bankdirektörernas skor. Skuldernas återbetalning kräver att en produkt eller en till en produkt kopplad tjänst produceras och säljs.

Jeppen, så länge X är positivt (och konstant) så kommer en ökning av BNP innebära en ökning av energiförbrukningen. Om du tycker det är viktigt vilken sida av ekvationen man placerar X på så kan vi väl enas om att X är hur mycket energianvändningen ökar för varje procentenhet ökning av BNP, dvs sjunkande X innebär ökad effektivitet. Och du har rätt, det finns utrymme för effektiviseringar. Exemplet med Indien visar vilka effektiviseringar vi kan vänta oss, X kanske kan minska med ngn tiondel på ett decennium. I enskilda ekonomier kan man se att kol/gas/kärnkraft ersatt oljeanvändning, t.ex. Sverige. Cherry-picking att bara studera 2005-2010. Dessutom har ju 2007-2011 passerat helt utan problem i finanssektorn, eller hur? Och börsen sen, den har ju gått som en raket under denna period. Studera istället en 30-årsperiod, ta med hela energianvändningen globalt, så ser du hur mycket X har sjunkit, och vilka effektiviseringar vi kan vänta oss under kommande 30 år.

Farfar, det här lär knappast bli den sista finanskrisen. Övermod och överoptimism lär ställa till det åtskilliga gånger till och jag känner inte till något finansiellt system som är immunt mot att det ges fler löften än vad som är möjligt att uppfylla.

Decoupling har samma egenskap som objektivitet, det är fina ord vars innebörd vi bör sträva efter men inte lita på, man bör vara medveten om de beroenden som finns.

Jag ser nu i en rapport från ABB att X minskat med typiskt 1.9% per år sedan 1990, dvs vi blir ca 1.9% energi-effektivare per år, globalt. Ca två tiondelar på ett decennium. Hypotetiskt, vid mediokra 1.9% i tillväxt globalt, så skulle vi kunna klara detta med konstant energiförbrukning, vid nuvarande trend. Då kan man fråga sig hur detta går när energiutbudet sjunker med säg 3-4% per år? Detta är ju fullt realistiskt. Detta adresserar fortfarande inte obalanserna i den globala handeln: (olje-)exportörer samlar papperstillgångar på hög, samtidgt som importörer försätts djupare och djupare i skuld. I längden en ohållbar trend.

Mats, jättebra att du kollade upp energi-effektiviseringen per år. Men notera att 1.9% effektivisering är vad vi gör vid tämligen låga energipriser. Om energipriserna ökar så kommer effektiviseringstakten öka. Det finns ett stort utrymme, se exempelvis Nordamerika som har 100% större energiförbrukning jämfört med Västeuropa, men bara ~20% högre BNP.

Sen återigen, du pratar om att energiutbudet skulle minska 3-4% per år. Det finns inte på kartan – alla prognoser visar på ökad energiförbrukning på ett par procent per år, och det finns det lätt täckning för i bland annat kol, naturgas, vindkraftsresurser, uranreserver mm. Däremot kanske konventionell olja möjligen skulle kunna minska så snabbt, men det kommer kompenseras av annan energi. (Och vid ett permanent högt prisläge kommer oljesand och CTL hålla uppe produktionen av flytande bränslen.)

Jeppen, Du skriver:

”Mats, inget av det du skriver påverkar mina utpekanden av Martins fel. Sen håller du på och lägger till egna fel.”

”Sen återigen, du pratar om att energiutbudet skulle minska 3-4% per år. Det finns inte på kartan – alla prognoser visar på ökad energiförbrukning på ett par procent per år”

Detta om något visar hur svårt det är att diskutera dessa frågor. Om alla andra än Jeppen har fel och alla prognoser som Jeppen läser är rätt.

Martin, det som gör det svårt att diskutera dessa frågor, är att du inte VILL diskutera frågorna utan hellre ägnar dig åt debatt-trick. Mina utpekanden av dina fel var väldigt konkreta och faktamässigt enkla att kontrollera. Om jag litar på prognoser som eventuellt är felaktiga så är det orelaterat.

Jeppen,

Du har givetvis rätt. Vi lever i en värld av oändliga resurser. Oljan kommer aldrig att ta slut. Ingen resurs kommer att ta slut, någonsin. Och om så vore så finns det ju pengar så vi kan vi alltid åka till en annan planet och hämta olja, därifrån. Marsianerna accepterar givetvis våra skuldbaserade pengar som betalningsmedel, vad annars? Vi lever i den bästa av världar och det finns helt enkelt inte ett moln på himmelen.